Dengan dikeluarkannya peraturan tentang PPh Pasal 21 tahun 2016, kami mencoba memberikan tentang Cara menghitung PPh 21 menurut PTKP terbaru.

PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, tunjangan, honorarium, pembayaran lain dengan nama dan dalam bentuk apapun yang berhubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi sebagai subjek pajak dalam negeri.

Berikut ini diberikan contoh perhitungan PPh 21 menurut PTKP terbaru (PTKP 2016) untuk Karyawan Tetap berdasarkan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016, Peraturan Menteri Keuangan No. 101/PMK.010/2016 dan No. 102/PMK.010/2016 mengenai penyesuaian besarnya PTKP terbaru yang berlaku sejak tahun pajak 2016.

Contoh kasus:

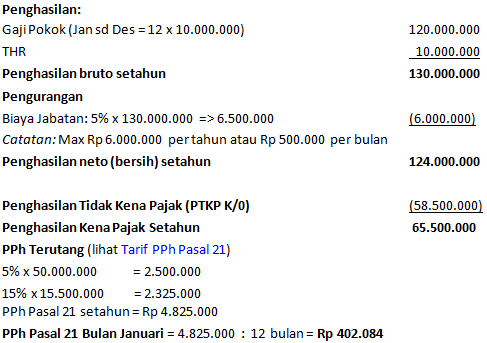

Sofyan adalah seorang pegawai tetap di PT. Venesa Sukses Mandiri dengan status menikah belum punya anak (K/O). Beliau diangkat sebagai pegawai tetap sejak bulan Januari 2018 dan menerima gaji Rp 10.000.000,- per bulan.

Pada bulan Juni 2018 di samping menerima pembayaran gaji, Sofyan juga memperoleh THR sebesar Rp 10.000.000,-.

Perhitungan PPh Pasal 21 untuk karyawan tersebut berdasarkan PTKP terbaru sebagai berikut:

Tarif Penghasilan Tidak Kena Pajak berdasarkan ketetapan DJP. PTKP 2016 yang tertuang pada Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 sebagai berikut:

1. Rp 54.000.000,- per tahun atau setara dengan Rp 4.500.000,- per bulan bagi wajib pajak orang pribadi.

2. Rp 4.500.000,- per tahun atau Rp 375.000,- per bulan tambahan bagi wajib pajak yang kawin (tanpa tanggungan).

3. Rp 4.500.000,- per tahun atau Rp 375.000,- per bulan tambahan bagi setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus atau anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Demikian Cara menghitung PPh 21 menurut PTKP terbaru. Semoga bermanfaat.